华安基金:港股红利跑赢大盘,美联储降息预期升温

时间:2024-07-10 08:41:36

来源:互联网

责任编辑:admin

行情回顾及 主要观点:

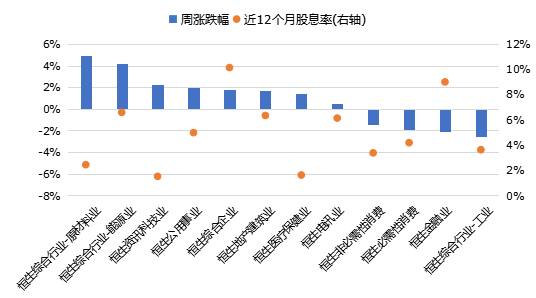

过去一周(7月1日-7月5日)港股主流股指整体上行,港股红利超额收益明显,行业方面,原材料业和能源业涨超4%,而工业与金融业跌幅居前。资金流向方面,南向资金净流入边际明显减缓,上周净流入101亿港元。行业上看,南向资金上周仍较为青睐金融、电讯业等高股息板块,分别净流入63亿元、28亿元。

美国6月经济数据偏弱带动美联储降息预期升温,或利好港股资金面。上周美国就业市场的降温信号推动联储降息预期升温,海外流动性趋于宽松。①6月22日当周续领失业金人数连续9周上升、持续时间创2018年以来最长,6月29日当周初请失业金人数(23.8万人)超出市场预期(23.5万人),6月失业率超预期回升至4.1%、创2021.11以来新高;②6月新增非农显示美国就业实际趋势明显走弱:二季度新增非农就业平均为18万人/月,较一季度(27万人/月)明显放缓;③6月ISM制造业PMI连续3个月回落、服务业PMI亦大幅不及预期。截至上周五,Fed watch显示9月降息概率升至71.8%,10Y美债利率下行至4.28%。

展望后市,国内经济基本面复苏较缓,美国大选的不确定性压制港股的风险偏好,短期内市场走势仍不明朗的状态下,港股央企红利凭借其高股息和低估值特性有望获得更多资金关注,尤其在利率持续下行背景下,港股高股息策略的配置价值愈发突出。

恒生港股通央企红利全收益指数自2021/1/1以来累计收益62.46%,相对恒生全收益指数超额收益88.36%;年初至今收益21.73%,超额收益14.42%。当前指数PE为5.90,股息率达8.02%,具有较高的配置价值(数据来源:iFinD,截至2024/7/5)。

港股 各 行业 上周 表现

数据来源: Wind,恒生指数,华安基金,截至2024/7/5

风险提示:

以上仅为标的指数当前成份股分布的客观介绍,不构成任何投资建议,不作为投资收益的保证。指数公司后续可能对指数编制方案进行调整,指数成份股的构成和权重可能会动态变化,请关注部分指数成份股权重较大、集中度较高的风险。

本基金属于股票型基金,属于较高风险、较高预期收益的基金品种,主要投资于标的指数成份股及备选成份股,其联接基金主要通过投资目标ETF紧密跟踪标的指数的表现。本基金预期收益与风险高于货币市场基金、债券型基金与混合型基金,具有与标的指数相似的风险收益特征。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。

相关阅读

新闻排行

热点图文

热门资讯

新闻热线:010-89537282 84772563 84772559网站纠错QQ:2560023661网络纠错:010-89537282

版权所有(C) 2005-2016 法人网 版权所有 All Rights Reserved

网站ICP许可证编号:京ICP备19024101号-1 网上传播视听节目许可证0105080号

Copyright 2016 www.farennews.com All Rights Reserved 法制日报社主办 版权所有 未经协议授权禁止下载使用